Vyhľadávanie v celej aplikácii

Z praxe

Daňový bonus a ročné zúčtovanie preddavkov na daň

Kategória: Z praxe Zdroj: sféra, a. s.

Podľa zákona č. 595/2003 Z. z. o dani z príjmov v z. n. p. (ďalej len "ZDP") je suma daňového bonusu na vyživované dieťa žijúce s daňovníkom v domácnosti vyplatená daňovníkovi podľa § 33 ZDP oslobodená od dane.

O sumu daňového bonusu sa znižuje daň resp. preddavky na daň.

Ak suma dane za príslušné zdaňovacie obdobie je nižšia ako suma uplatňovaného daňového bonusu, rozdiel vyplatí daňovníkovi správca dane alebo zamestnávateľ.

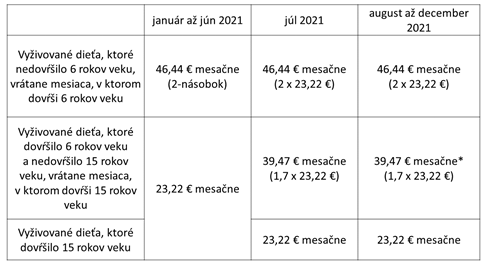

Výška mesačného daňového bonusu na každé vyživované dieťa žijúce s daňovníkom v domácnosti je v roku 2021 je závislá od veku dieťaťa, pričom nadväzne na novelizáciu ZDP v období:

- od 01.01.2021 do 30.06.2021 zákon definoval 2 skupiny detí vo väzbe na vek,

- od 01.07.2021 zákon definuje 3 skupiny detí vo väzbe na vek.

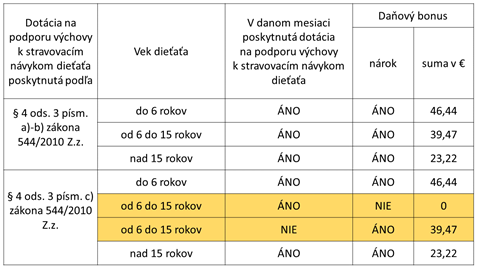

Okrem toho sa s účinnosťou od 01.08.2021 mení prechodné ustanovenie § 52zzj ods. 2 písm. c) ZDP a s účinnosťou od 01.01.2022 ustanovenie § 33 ods. 1 písm. c) ZDP. Zmena spočíva v tom, že daňovníkovi vyživujúcemu dieťa, ktoré dovŕšilo šesť rokov veku a nedovŕšilo 15 rokov veku, a na ktoré bude poskytnutá dotácia na podporu výchovy k stravovacím návykom dieťaťa podľa § 4 ods. 3 písm. c) zákona č. 544/2010 Z. z. o dotáciách v pôsobnosti MPSVaR SR, nevzniká nárok na daňový bonus na toto dieťa od 01.08.2021 (§ 52zzj ods. 2 ZDP), resp. od 01.01.2022 (§ 33 ods. 1 ZDP).

Prehľad výšky daňového bonusu za zdaňovacie obdobie 2021 uvádzame v tabuľke:

*ak sa na vyživované dieťa poskytuje dotácia na podporu výchovy k stravovacím návykom dieťaťa, nárok na daňový bonus zaniká

Daňovník vyživujúci dieťa, ktoré dovŕšilo šesť rokov veku a nedovŕšilo 15 rokov veku má od 01.08.2021 možnosť rozhodnúť sa:

- či bude poberať daňový bonus v sume podľa § 52zzj ods. 2 písm. c), resp. § 33 ods. 1 písm. c) ZDP alebo

- či bude uplatňovať dotáciu na podporu výchovy k stravovacím návykom dieťaťa podľa § 4 ods. 3 písm. c) zákona č. 544/2010 Z. z., pričom ak sa na dieťa poskytuje predmetná dotácia, daňovníkovi nárok na daňový bonus zanikne.

Obmedzenie nároku na daňový bonus na vyživované dieťa sa týka len vyživovaného dieťaťa, ktoré dovŕšilo šesť rokov veku a nedovŕšilo 15 rokov veku, na ktoré bude poskytnutá dotácia na podporu výchovy k stravovacím návykom dieťaťa podľa § 4 ods. 3 písm. c) zákona č. 544/2010 Z. z. Dotácia na podporu výchovy k stravovacím návykom dieťaťa podľa § 4 ods. 3 písm. a) a b) zákona č. 544/2010 Z. z. nárok na uplatnenie daňového bonusu neovplyvňuje.

Súvis veku dieťaťa a poskytnutej dotácie na podporu výchovy k stravovacím návykom dieťaťa podľa príslušných písmen § 4 ods. 3 zákona č. 544/2010 Z. z. vo vzťahu k uplatneniu daňového bonusu na vyživované dieťa od 01.08.2021 je uvedený v nasledovnej tabuľke:

Článok pripravila: Ing. Marcela Prajová, Finančné riaditeľstvo SR.

Bezplatný odpovedný servis pre predplatiteľov

Vaše otázky môžete zadať na www.otazkyodpovede.sk.

Aktuálna téma

Pomoc pri splácaní hypotekárneho úveru

V súvislosti s nárastom úrokových sadzieb pri úveroch na bývanie sa zvyšuje finančné zaťaženie domácností, čím môže dôjsť k vážnemu ohrozeniu platobnej schopnosti obyvateľov splácať úvery na bývanie dôsledkom nárastu ich úrokovej sadzby. Aj preto sa vláda rozhodla pripraviť schému pomoci a štát bude kompenzovať občanom zvýšené splátky úrokov. Kým pomoc za rok 2023 bude realizovaná formou daňového bonusu a má ju na starosti Ministerstvo financií SR, pomoc od 1.1.2024 zastrešuje Ministerstvo práce, sociálnych vecí a rodiny prostredníctvom príspevku na zvýšenú splátku úveru na bývanie.

Kategórie

Najnovšie publikácie